Was wir aus der Aktienmarktentwicklung im Jahr 2020 lernen können

Das Jahr 2020 wird uns allen in Erinnerung bleiben. Die Corona-Pandemie stellte unser Leben plötzlich auf den Kopf. Mit den ersten Maßnahmen zur Bekämpfung der Pandemie im März vergangenen Jahres schien die Welt völlig aus den Fugen geraten zu sein. Bis zu dem Zeitpunkt konnte sich tatsächlich kaum jemand vorstellen, dass die Politik einmal gezwungen sein würde, derart tief in die Bewegungsfreiheit der Menschen einzugreifen.

Das Jahr 2020 wird uns allen in Erinnerung bleiben. Die Corona-Pandemie stellte unser Leben plötzlich auf den Kopf. Mit den ersten Maßnahmen zur Bekämpfung der Pandemie im März vergangenen Jahres schien die Welt völlig aus den Fugen geraten zu sein. Bis zu dem Zeitpunkt konnte sich tatsächlich kaum jemand vorstellen, dass die Politik einmal gezwungen sein würde, derart tief in die Bewegungsfreiheit der Menschen einzugreifen. Durch die Omnipräsenz eines hochansteckenden, weitgehend unbekannten Virus im täglichen menschlichen Miteinander wurden wir schlagartig mit einer neuen Realität konfrontiert. Gleichzeitig brauchte es nicht viel Phantasie, sich die enormen wirtschaftlichen Folgen der weltweiten Lock- und Shutdowns vorzustellen.

Die „Verarbeitung“ der Pandemie in unseren Köpfen war und ist eine Herausforderung. Seit etwa Ende Februar 2020 werden die Medien von Berichten, Analysen und Einschätzungen um die globale Gesundheitskrise herum dominiert. Zeitweise war es nicht einfach, die Entwicklungen zu verstehen, einzuordnen und Konsequenzen für unsere Zukunft zu erkennen. Obschon aus der Zeit der Spanischen Grippe vor etwa 100 Jahren prinzipiell Ansatzpunkte für ein Verständnis der Geschehnisse hätten abgeleitet werden können, fühlten wir uns alle in einem unübersichtlichen Neuland.

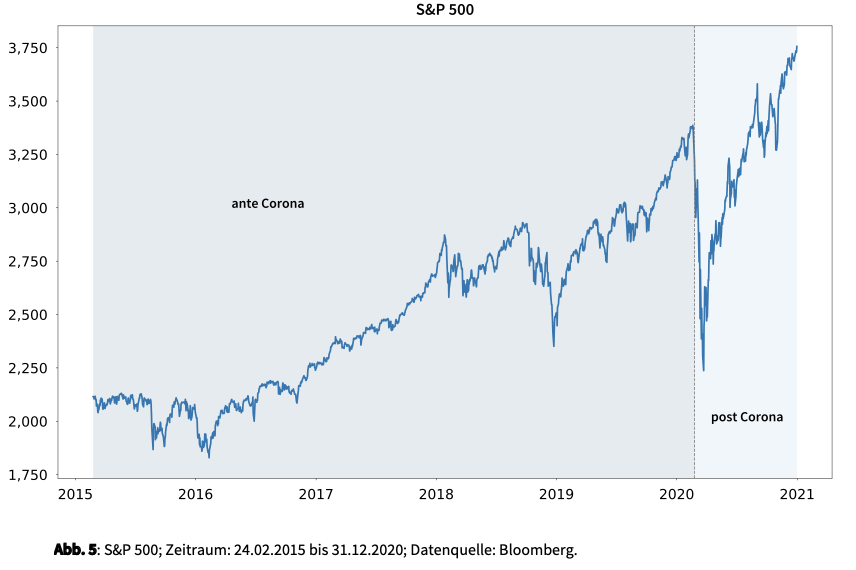

Eine fundierte mittel- und langfristige Einordnung der Pandemie sowie ihrer Folgen boten nahezu jederzeit die weltweiten Kapitalmärkte. Nach einer signifikanten Korrektur zu Beginn der Pandemie im späten Winter folgten die Kurse an den weltweiten Aktienmärkten den Rest des Jahres einem positivenTrend. Der S&P 500 verlor im Februar und März mehr als 30 %, hatte aber im Sommer den Verlust bereits wieder wettgemacht. In Anbetracht der historischen Tiefenkrise durch die weltweite Virusausbreitung kam die schnelle Erholung der Aktienkurse für einige Marktteilnehmer etwas überraschend. Zu den treibenden Faktoren der Kursavancen gehörten bekanntermaßen die ultraexpansive Geldpolitik der Zentralbanken, die gigantischen fiskalischen Rettungspakete in vielen Industrieländern sowie die strukturelle Nachfrage nach Aktien als realwertige Anlageklasse. Hier muss jedoch zwingend ergänzt werden, dass ohne den Grundoptimismus der Anleger – sozusagen das robuste positive Sentiment nach dem ersten Schock – die Maßnahmen der Institutionen ihre Wirkung in den Märkten verfehlt hätten. Die Aktienmärkte haben sehr schnell und sachlich antizipiert, dass die Menschheit in einem überschaubaren Zeitraum die Virusausbreitung eindämmen wird und dann sukzessive wieder ein freieres Leben und wirtschaftliches Wachstum möglich sein wird. Da wir zu Beginn des Jahres 2021 aufgrund der Verfügbarkeit von mehreren zugelassenen Impfstoffen gegen Covid-19 tatsächlich schon ein Licht am Ende des Tunnels erkennen, muss man der Preisbildung an den Aktienmärkten im Verlauf des letzten Jahres wieder einmal eine hohe Informationsqualität zuerkennen.

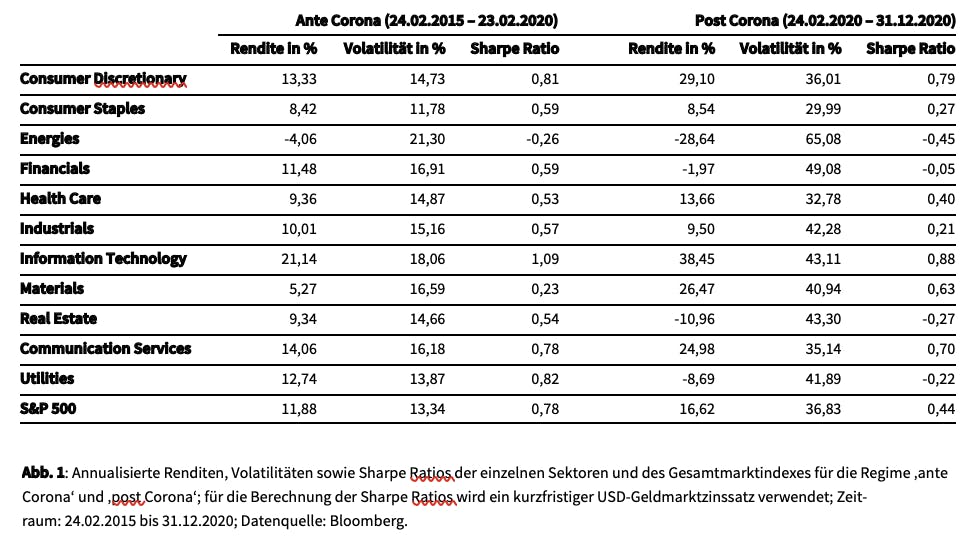

Die Marktteilnehmer haben ihre Nachfrage nach Aktien nach dem Corona-Schock allerdings stark differenziert. Dies ergibt sich aus einer Analyse der Performance der verschiedenen Aktienmarktsektoren ‚post Corona‘ im Vergleich zu den vorausgehenden fünf Jahren, sozusagen ‚ante Corona‘. Wir haben für unsere Betrachtungen den 24. Februar 2020 als den Börsentag gewählt, an dem die Marktteilnehmer begonnen haben, die Corona-Pandemie in ihre Entscheidungen einzupreisen (1). Im Anhang findet sich die Wertentwicklung des S&P 500 über den fünfjährigen ‚ante Corona‘ Zeitraum vom 24. Februar 2015 bis zum 23. Februar 2020 sowie den unterjährigen ‚post Corona‘ Zeitraum vom 24. Februar bis zum 31. Dezember letzten Jahres. Die Abbildung 1 dokumentiert die annualisierten Renditen, Volatilitäten und Sharpe Ratios der elf Sektoren des S&P 500 sowie des Gesamtmarktindex für diese beiden Zeiträume (2). Die berechneten Werte machen deutlich, dass die Pandemie am Aktienmarkt in Bezug auf Renditen und Volatilitäten ein neues Regime eingeläutet hat - mit stark unterschiedlichen Effekten in den verschiedenen Sektoren.

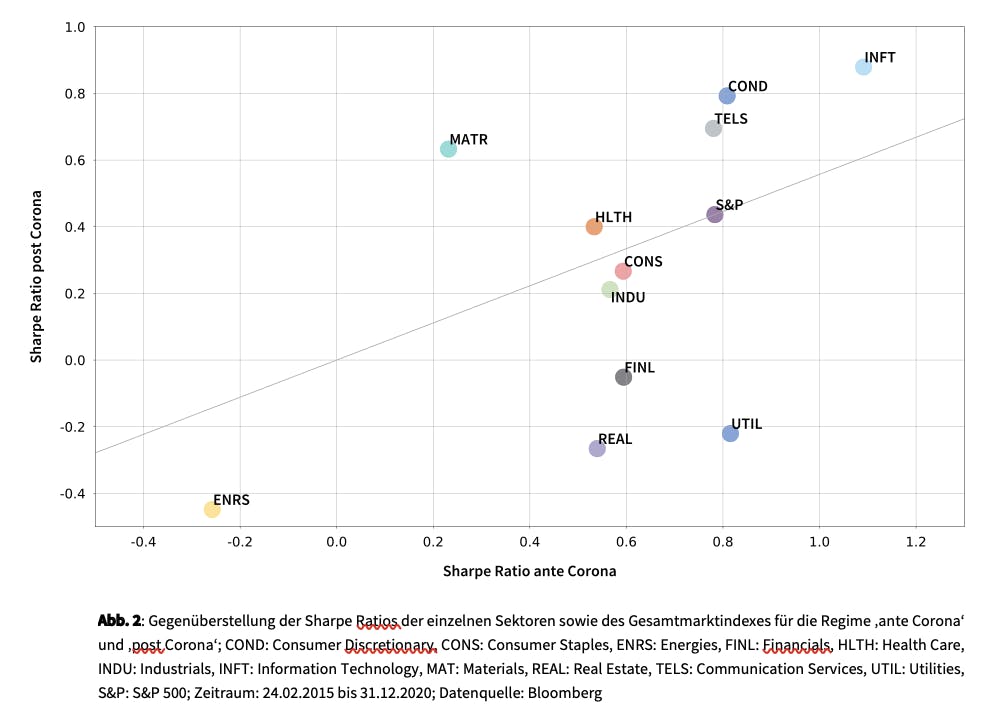

Da der ‚post Corona‘ Zeitraum von erheblichen Marktverwerfungen und hoher Volatilität geprägt ist, betrachten wir nun risikoadjustierte Renditen der Sektoren, um fundierte Erkenntnisse über die individuellenAuswirkungendesRegimewechsels zu gewinnen. In der Abbildung 2 sind die Sharpe Ratios der Sektoren und des Gesamtmarktindexes für die Regime ‚ante Corona‘ und ‚post Corona‘ gegenübergestellt. Den Ankerpunkt für unsere Betrachtung bildet der Gesamtmarktindex: Für den S&P 500 steht ein Sharpe Ratio von 0,44 ‚post Corona‘ einem Sharpe Ratio von 0,78 ‚ante Corona‘ gegenüber. Obschon die annualisierte Rendite im betrachteten ‚post Corona‘ Zeitraum mit 16,62 % höher ausfällt als die annualisierte Rendite in den fünf Jahren davor (durchschnittlich 11,88 %), reduziert sich das Sharpe Ratio aufgrund der ‚post Corona‘ wesentlich höheren Volatilität (36,82 % vs. 12,34 %). Die in der Abbildung eingezeichnete Linie visualisiert dieses Verhältnis der Sharpe Ratios über die beiden Regime für den Gesamtmarkt.

Über der Linie befinden sich die Sektoren Materials, Health Care, Communication Services,Consumer Discretionary und Information Technology. Im Vergleich zum Gesamtmarkt haben sich die Sharpe Ratios dieser Sektoren mit dem Regimewechsel positiv verändert. Den Geschäftsmodellen und Märkten der Unternehmen aus diesen fünf Sektoren schreiben die Anleger für die Zeit nach der Pandemie offensichtlich verbesserte Chancen zu. Im Vergleich zum Gesamtmarkt verschlechtert bzw. deutlich verschlechtert haben sich die Sharpe Ratios der Sektoren Energy, Real Estate, Industrial, Financials, Consumer Staples und Utilities. Für die Unternehmen dieser Sektoren erwarten die Anleger also eher Verschlechterungen der geschäftlichen Potenziale in der neuen Realität nach Corona. Diese einfache Betrachtung risikoadjustierter Renditen von US-amerikanischen Sektoren macht deutlich, dass die Aktienmärkte in der Beurteilung der Auswirkungen der Corona-Pandemie nicht nur sehr weit in die Zukunft schauen, sondern auch sehr differenziert.

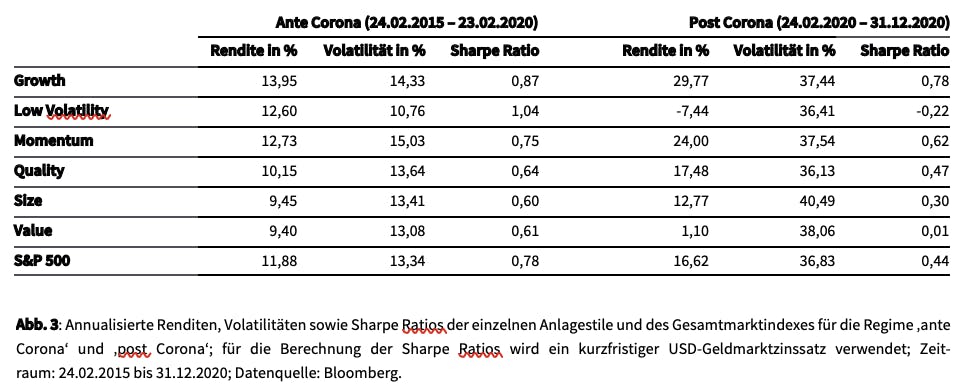

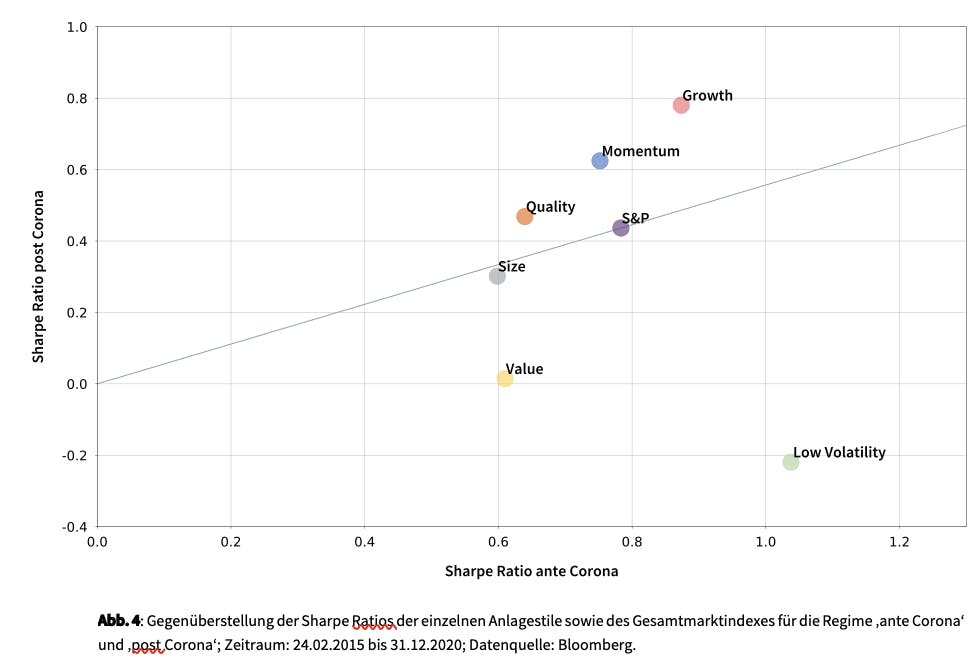

Die Abbildungen 3 und 4 dokumentieren die gleiche Analyse für die wichtigsten faktorbasierten Anlagestile am Aktienmarkt. Auch für die sechs betrachteten Stile haben sich Renditen und Volatilitäten bei Eintritt in das Regime ‚post Corona‘ deutlich verändert. Die Anlagestile Quality, Momentum und Growth übertreffen den S&P 500 im neuen Regime sowohl in Bezug auf das absolute Sharpe Ratio als auch in der relativen Veränderung des Sharpe Ratios über den Regimewechsel. Size-Strategien haben über den Regimewechsel relativ zum Gesamtmarkt etwa ihre Position gehalten, während die Anlagestile Value und insbesondere Low Volatility absolut und relativ stark abgefallen sind. ImneuenRegimescheintinsbesonderedieLow Volatility-Strategie keine Traktion gefunden zu haben. Diese Beobachtungen sind keinesfalls überraschend und stärken den Befund, dass faktorbasierte Anlagestile regime abhängig sind und über kurze bis mittelfristige Zeiträume von ihren langfristigen Performanceeigenschaften erheblich abweichen können.

Fazit

Wir haben in unserem ersten Market Insight des Jahres 2021 ganz bewusst darauf verzichtet, einen (weiteren) „Ausblick“ auf das Börsenjahr zu geben und unsere Einschätzungen umfangreich zu erklären. Die treibenden Faktoren an den Kapitalmärkten sind wohlbekannt. Die Risikobereitschaft der Marktteilnehmer wird auch zu Beginn des neuen Jahres beflügelt insbesondere durch die nachhaltig ultraexpansive Geldpolitik, die enormen fiskalischen Impulse in den Industriestaaten, die Perspektive einer baldigen Rückkehr der USA als verlässlicher Partner auf die Weltbühne sowie die Hoffnung auf eine wirksame Eindämmung des Corona-Virus vor allem durch Impfungen. Die Risikofreude eintrüben könnten mögliche weitere Virusmutationen mit entsprechenden Konsequenzen, die bereits sportlichen fundamentalen Aktienbewertungen in vielen Marktsegmenten, mehr Unternehmenspleiten als erwartet mit mehr Arbeitslosigkeit als erwartet sowie ein überraschender Zinsanstieg zum Beispiel in den USA. Vor diesem Hintergrund wird es weiter volatil zugehen – allerdings erscheint uns das positive Sentiment in den Aktienmärkten als ziemlich robust.

Mit unserer einfachen Analyse in diesem Beitrag möchten wir motivieren, die Informationsverarbeitung an den Märkten stets aufmerksam zur Kenntnis zu nehmen. Das Jahr 2020 ist ein sehr gutes Beispiel für die Leistungsfähigkeit der Preisbildungsprozesse am Aktienmarkt, wenn es darum geht, die Welt in einem neuen, höchst komplexen Regime neu zu sortieren. Im letzten Jahr haben uns die Aktienmärkte immer wieder gewisse Anstupser gegeben, über die Pandemie weit hinaus positiv in die Zukunft zu blicken. Anfang 2021 wissen wir, dass auf dem Weg zurück in ein freies Leben noch sehr große Herausforderungen zu meistern sind, haben jedoch inzwischen berechtigte Hoffnung, dass uns das in absehbarer Zeit auch gelingt. Diese Perspektive haben uns die Aktienmärkte bereits im Sommer 2020 angeboten.

(1) Am 24. Februar 2020 begannen die Börsenkurse für risikotragende Anlagen massiv zu rutschen. Am 26. Februar meldete die WHO erstmals mehr Neuinfektionen außerhalb Chinas als innerhalb, klassifizierte am 28. Februar das Risiko als „sehr hoch“ ein und deklarierte am 11. März die Epidemie zu einer Pandemie.

(2) Bei negativen Renditen wurden auch Sharpe Ratios berechnet, obschon diese nicht sinnvoll interpretierbar sind.

Autor

Dr. Peter Oertmann | Chairman of the board

oertmann@ultramarin.ai